El interés compuesto explicado fácilmente

1.- "Deja que tu dinero trabaje por ti"

“Ganar dinero sin tener que trabajárselo” – Parece demasiado bueno para ser verdad. La idea detrás del interés compuesto es uno de los conceptos básicos más potentes del universo financiero. Se dice que Albert Einstein denominó este efecto como la octava maravilla del mundo y añadió que aquellos que conocen este efecto, ganan dinero y los que no lo entienden, pagan dinero. Parece motivo suficiente para mirarse este efecto con más detenimiento.

La idea tras el concepto del efecto del interés compuesto es muy sencilla, se trata de ganar dinero con dinero o, dicho de otro modo, dejar que el dinero trabaje por ti. Muchas personas están familiarizadas con el término de interés compuesto, pero subestiman su poderoso efecto y por lo tanto lo aplican incorrectamente.

2.- Interés simple vs. interés compuesto

Vamos a ver con un ejemplo sencillo como funciona el interés compuesto comparándolo con el interés simple. Para que puedas seguir mejor este ejemplo, hemos puesto a tu disposición una calculadora del interés compuesto.

Supongamos que tenemos a dos personas, Pedro y Pablo. Ambos disponen de 1.000€ para invertir. Vamos a suponer que Pedro y Pablo son vecinos y deciden invertir dicho patrimonio en los mismos activos financieros y que obtienen lógicamente el mismo interés, que vamos a decir que es del 7%. Tras el primer año, tanto Pedro como Pablo han obtenido los mismos intereses de 70€. Como se calculan estos intereses es muy sencillo, se multiplica el dinero invertido por 1,07, 1 por los 1.000€ y 0,07 por el 7% de interés. Pedro no reinvierte los intereses obtenidos cada año y se los gasta para darse unos caprichos mientras que Pablo decide volver a invertirlos. Pedro es la ejemplificación del interés simple y Pablo del interés compuesto. En el segundo año, Pedro vuelve a obtener 70€ y con los 70€ del primer año ya llevaría ganados 140€ en intereses. Pablo por su parte obtiene 1.144,9€ al final del segundo año como resultado de multiplicar los 1.070€ invertidos por 1,07. De estos 1.144,9€, 1.000€ corresponden al dinero inicial y 144,9€ a intereses. El efecto del interés compuesto ha hecho ganar a Pablo en ese segundo año 4,9€ más que a Pedro, ya que los intereses que Pablo ha reinvertido vuelven a generar más intereses. Para el siguiente año Pablo volverá a invertir los 1.000€ con los 144,9€ de intereses. Como nos puede llevar algo de tiempo hacer estos cálculos para cada año, vamos a saltar al décimo año. Aquí Pedro seguirá obteniendo 70€ de intereses y llevará acumulados 700€ en concepto de intereses de los diez años. Pablo contará con 1.967,15€, de los cuales 1.000€ son el capital inicial aportado y 967,15€ son los intereses. Si saltamos al vigésimo año la diferencia entre los beneficios de Pedro y Pablo se acrecienta. Pedro obtendrá en ese año otros 70€ y llevará un total del 1.400€ obtenidos en beneficios. Pablo tendrá un capital de 3.869,68€ de los cuales 2.869€ son beneficios producidos por los intereses. Es decir, gracias al efecto del interés compuesto Pablo habrá obtenido más del doble de los beneficios que Pedro.

Tras este ejemplo observamos que mientras que Pedro siempre obtiene lo mismo cada año, los intereses de Pablo aumentan. Si Pedro no cambia de estrategia, sus beneficios nunca van a crecer y no producirán más de 70€.

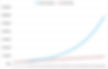

Este ejemplo sirve simplemente como ejemplo para explicar sencillamente el efecto del interés compuesto. Obviamente con 3.869,68€ en 20 años estamos un poco lejos de ser millonarios. En este ejemplo hemos invertido únicamente un capital inicial de 1.000€ y nada más después. Vamos a ver este ejemplo de una forma mucho más gráfica:

Comparativa de interés compuesto vs simple mediante la evolución de 1.000€ a lo largo de 50 años con un 7% de interés anual

En el interés compuesto los nuevos intereses generados pasan a engrosar el capital en cada periodo, mientras que en el interés simple no sucede así, los intereses siempre se calculan sobre el capital inicial y por lo tanto siempre recibirás la misma cantidad de intereses. Por lo tanto, el interés simple no permite un crecimiento geométrico. Sin embargo, en el interés compuesto, los intereses se capitalizan y se tienen en cuenta para el siguiente cálculo de intereses.

3.- Los elementos más importantes del interés compuesto

El efecto del interés compuesto depende y mucho de los factores tiempo y capital invertido. Si por ejemplo, a la edad de 25, una vez que has terminado la universidad y encontrado el primer trabajo, empiezas a ahorrar e invertir cada mes 150€ con una tasa fija de intereses del 7%, entonces al llegar a los 65 años tus ahorros habrán crecido hasta casi 400.000€. Si inviertes el dinero sin utilizar el efecto del interés compuesto, solamente dispondrías de 173.000€. El efecto de interés compuesto ha aportado casi un cuarto de millón de euros a tu capital.

Si en vez de 150€ consigues ahorrar e invertir 400€ al mes, dispondrás a la edad de 65 de algo más de 1 millón de euros, serás millonarios! Si ahora ese millón de euros lo inviertes en activos menos arriesgados, que te proporcionen un 5% de interés, tendrás una pensión de aproximadamente 4.100€ todos los meses simplemente con los intereses.

Lo que podemos ver es que cuanto antes comiences a invertir y cuanta más alta sea tu tasa de ahorro mensual, mayor será el beneficio del efecto del interés compuesto. Y quizás estás pensando, “¿Invertir ya? Si apenas gano dinero, mejor espero a más adelante cuando mi economía mejore”. Si piensas así, tienes la típica mentalidad de las personas que desaprovechan el poder del interés compuesto. En este caso se aplica muy bien el dicho de “Nunca dejes para mañana, lo que puedas hacer hoy”, ya que todo lo que se va posponiendo acaba olvidándose. ¿Cuál es entonces el fallo?. El fallo en la forma de pensar es posponer el invertir por no tener dinero, cuando gracias a invertir se genera más dinero.

En los ejemplos de este artículo, estamos utilizando una tasa de interés constante del 7% todos los años. Este interés es orientativo. En la vida real nuestras inversiones no tienen una tasa de interés constante, todo dependerá del activo financiero en el que inviertas. Ahora mismo nos encontramos en una fase de intereses muy bajos y seguramente te preguntarás: ¿Dónde obtengo hoy en día unos intereses del 7%? Este tema lo trataremos en artículos más adelante. Aquí te queremos explicar lo más sencillamente posible el poder del interés compuesto. De todas formas, el 7%, aunque es orientativo, no está lejos de la realidad. Dos de los índices más representativos a nivel mundial son el S&P500 y el MSCI World y han tenido de media rentabilidades superiores al 9%. Habrá años, en los que el resultado sea positivo y otros en los que sea negativo, pero de media a largo plazo suele estar en torno al 9%. De ahí que hayamos usado el valor del 7% (algo más conservador), ya que nuestra intención es invertir a largo plazo.

En los ejemplos no hemos tenido en cuenta ni los impuestos ni la inflación ni los costes de transacción o los costes intrínsecos al portfolio. Cada país tiene un sistema fiscal diferente y los impuestos pueden variar cada año, al igual que la inflación. De todas formas, esto no debe de ser una excusa para no invertir, ya que la inflación te afectará si o si, da igual si inviertes o si no y los impuestos solo se pagan sobre las plusvalías, es decir de los beneficios obtenidos de invertir. Los costes de transacción y los costes intrínsecos del portfolio son un último pero importante factor que juega en tu contra en el efecto del interés compuesto. Si tienes una cartera de valores con altos costes intrínsecos o tu bróker te cobra altos costes de transacción cada vez que compras o vendes, tendrás que pagar cada año un porcentaje en tasas que mermará enormemente las ganancias que te ha proporcionado el efecto de interés compuesto.

4.- Importancia del momento del pago de intereses

Vamos a pasar ahora a explicar otro de los factores que influyen fuertemente en el efecto de interés compuesto. La frecuencia en la que se reparten los intereses tiene un papel muy importante ya que, en el interés compuesto, los intereses que recibes se vuelven a invertir nada más recibirlos. Vamos a ver con un simple ejemplo, que es mejor recibir intereses trimestralmente o incluso mensualmente que anualmente. Supongamos que invertimos 1.000€ con una tasa de interés anual del 7%. A final del año obtenemos 70€. Vamos a ver cómo cambia la tasa de interés si en vez de recibir un único pago al final del año, recibimos los intereses trimestralmente, es decir cuatro veces al año. La tasa de interés resultante va a ser mayor de 7%, ya que sobre los intereses que obtenemos en el primer trimestre se generan más intereses en el segundo, tercer y cuarto trimestre. Los intereses del segundo trimestre generan a su vez más intereses en el tercer y cuarto trimestre y así sucesivamente. Por ello, el tipo de interés efectivo cuando se reparten los intereses cada trimestre será superior al tipo de interés anual del 7%. Para saber cuál es dicha tasa de interés efectiva, dividimos el 7% del interés anual entre 4, el número de trimestres en un año y vemos que la tasa de interés de cada trimestre es del 1,75%. Si ahora queremos calcular el efecto de interés compuesto de trimestre en trimestre, multiplicamos el 1,75% del primer trimestre por el 1,75% del segundo trimestre, el 1,75% del tercer trimestre y el 1,75% del cuarto trimestre. Obtenemos así una tasa de interés efectiva del 7,18%. Simplemente por el hecho de no obtener los intereses una vez al año sino cuatro veces al año y volver a invertirlos, hemos obtenido 0,18% más de intereses.

Si ahora vamos más allá y calculamos la tasa de interés efectiva cuando los intereses se distribuyen mensualmente, obtenemos un 7,23%, es decir 0,23% más que si solo obtuviésemos los intereses al final del año. Por eso, la frecuencia en la que se reparten los intereses en el año tiene bastante importancia. Si estás ante la elección de dos productos financieros idénticos que solo difieren en la frecuencia del pago de intereses, escoge siempre el producto financiero que paga los intereses en intervalos más cortos.

Si ahora piensas en las deudas o créditos bancarios, te darás cuenta de que este factor juega en tu contra. Cuanto más frecuentes sean los pagos de intereses al banco, mayor será el efecto negativo sobre tus deudas, ya que estarás pagando intereses sobre los intereses. Este efecto es muy poderoso para los que ahorran, pero contraproducente para los que pagan deudas. Volvemos así a la cita de Albert Einstein, que decía, aquellos que entienden el interés compuesto, ganan dinero y los que no, pagan dinero.

5.- Conclusión

Resumiendo, podemos decir, que el efecto de interés compuesto tiene un enorme impacto sobre tus inversiones. Si obtienes intereses o dividendos de tus acciones, reinvertir ese dinero en vez de gastarlo, de lo contrario tu patrimonio no crecerá exponencialmente. Utiliza la octava maravilla del mundo para hacer crecer tu patrimonio. Por otro lado, el interés compuesto tiene un impacto negativo cuando estás endeudados. Por lo tanto, intenta deshacerte lo antes posible de créditos costosos como créditos al consumo o créditos al descubierto y empieza a ahorrar lo antes posible.

Hemos diseñado una calculadora del interés compuesto para que tú mismo puedas introducir tus datos y compruebes lo "poderosa que es la magia del interés compuesto". Para ir a la calculadora, utiliza este enlace.